Archives

Saison estivale 2021 : Bel été en Régions et sur la Côte d’Azur, une hôtellerie parisienne atone

PERFORMANCES HÔTELIÈRES – SAISON ESTIVALE 2021

Saison estivale 2021 : Bel été en Régions et sur la Côte d’Azur, une hôtellerie parisienne atone

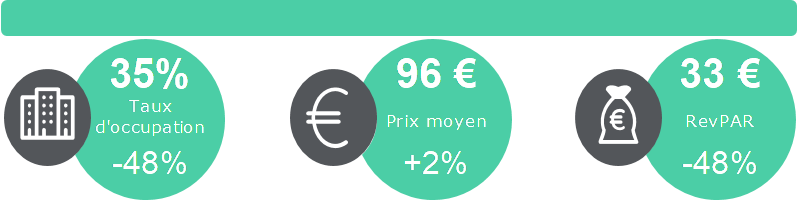

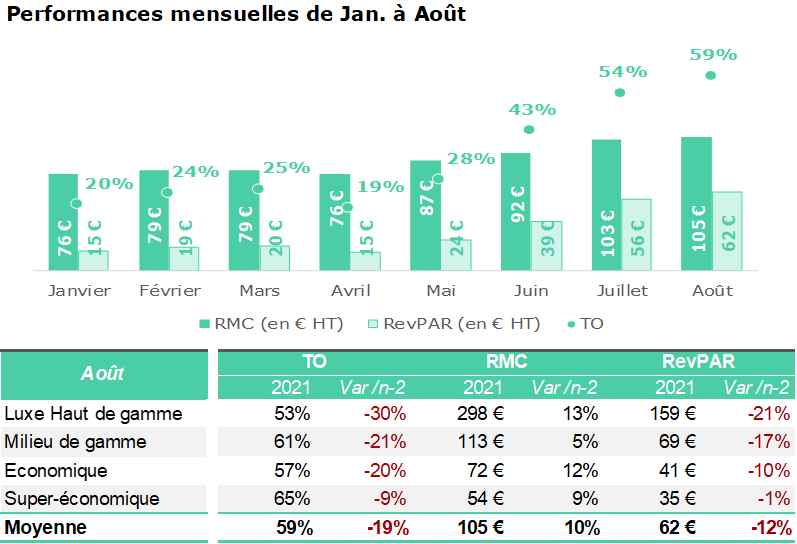

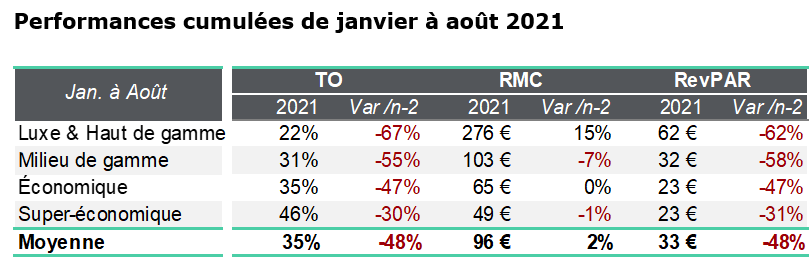

La mise en place du pass sanitaire n’aura finalement pas affecté outre-mesure l’activité hôtelière ce mois-ci. Le mois d’août 2021 aura été meilleur que le mois de juillet, avec comme en 2020 des dynamiques de marché hétérogènes entre Paris et les autres pôles (Régions et Côte d’Azur). L’occupation a atteint 59% ce mois-ci en France (-19% vs. 2019), et le prix moyen toutes catégories confondues s’est établit à 105 € HT, en nette hausse comparé à août 2019. En données cumulées, le RevPAR de 62 € HT a certes dépassé son niveau de 2020, mais accuse un retard encore de -48% par rapport à 2019.

Ce mois-ci, les performances et notamment le prix moyen auront été boostées par l’inadéquation entre l’offre et la demande, cette dernière ayant été parfois difficile à absorber pour des établissements souffrant d’un manque d’effectif. D’autres facteurs auront également potentiellement influencé à la hausse les recettes moyennes : « l’effet d’apprentissage » faisant suite aux précédentes crises qui ont perturbé l’activité hôtelière en France (durant lesquelles le niveau de prix moyen, revu à la baisse, avait par la suite difficilement remonté), l’augmentation des réservations en tarif flexible (plus chers mais également plus rassurants) ou encore l’effet « dernière minute ».

Concernant l’offre à l’échelle européenne, selon Robin Rossmann (STR), alors que la majorité des hôtels fermés pendant la crise sanitaire ont rouvert (actifs plus difficilement convertibles), cette première pourrait être amenée à connaître un « afflux d’approvisionnement », variable selon les marchés, en partie composé de projets d’hôtels retardés qui n’ont pas été pour la plupart reportés et abandonnés. Ainsi, la concurrence pourrait s’accroître pour les hôtels restés ouverts, avec un nombre d’ouvertures projetées atteignant son plus haut niveau depuis 2011. Ainsi, la reprise au niveau d’avant crise, qui devrait se faire progressivement sur les prochaines années, risque d’être diluée par cet afflux massif de chambres sur le marché. La fin d’année 2021 en France sera conditionnée par la présence des clientèles affaires. Après un bon mois d’août, et un contexte sanitaire en France en apparence maîtrisé, les clés de ce retour semble être aux mains des entreprises, freinées à leur tour par de nouvelles problématiques (RSE, budget, risques sanitaires, contraintes de déplacement, etc.).

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Saison estivale_2021

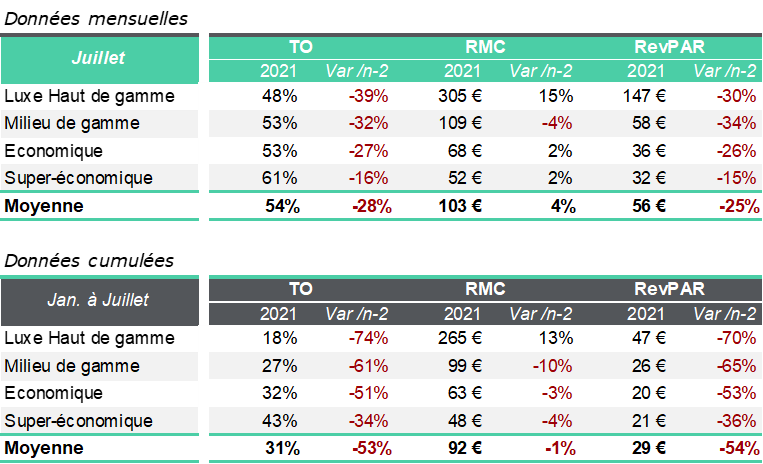

Juillet 2021 : amorce d’une bonne saison estivale hors de Paris

PERFORMANCES HÔTELIÈRES – JUILLET 2021

L’amorce d’une bonne saison estivale hors de Paris

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Juillet_2021

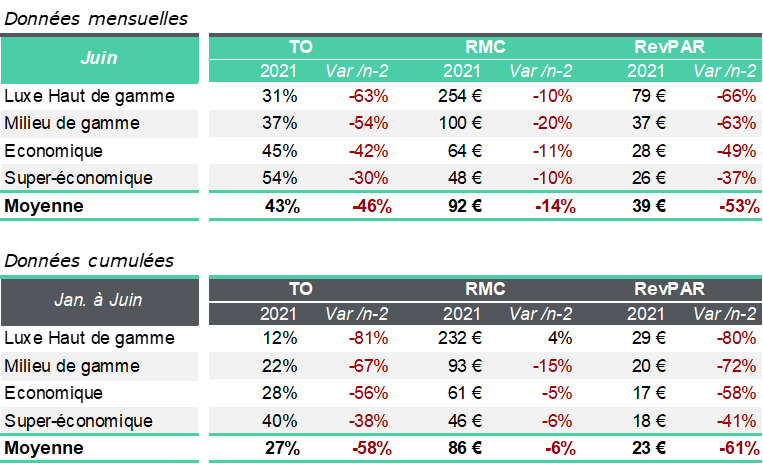

Juin 2021 : La levée des restrictions épouse la volonté de reprise

PERFORMANCES HÔTELIÈRES – JUIN 2021

La levée des restrictions épouse la volonté de reprise

Après l’annulation massive des grandes manifestations en 2020 et sur la 1ère partie d’année 2021, qui avaient par comparaison véritablement porté l’activité en juin 2019 à Paris et en Régions (Coupe du Monde féminine de football, Rolland Garros, l’Armada à Rouen, etc.), ces premières ont pu reprendre grâce à l’instauration du pass sanitaire et malgré certaines restrictions sur les jauges d’accueil. Ainsi, bien que loin des niveaux enregistrés avant la pandémie, les données enregistrées en fin de ce 1er semestre présage un bon été pour l’hôtellerie française, en particulier grâce au concours de la clientèle domestique. Aussi, comme durant l’été 2020, certains pôles devraient davantage bénéficier d’un surcroit d’activité par rapport à la première partie de l’année 2021. Le contexte sanitaire international étant encore perturbé, les asymétries en termes de normes sanitaires pèseront encore sur l’arrivée de certains touristes notamment en provenance d’Asie, d’Amérique latine ou de l’Océanie.

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Juin_2021

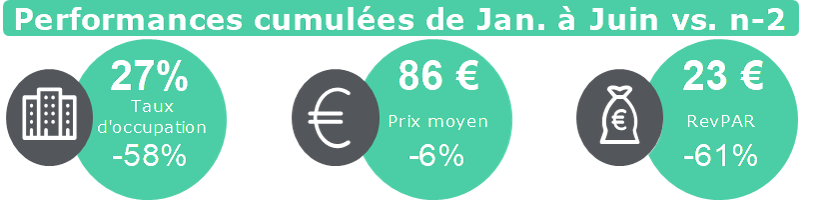

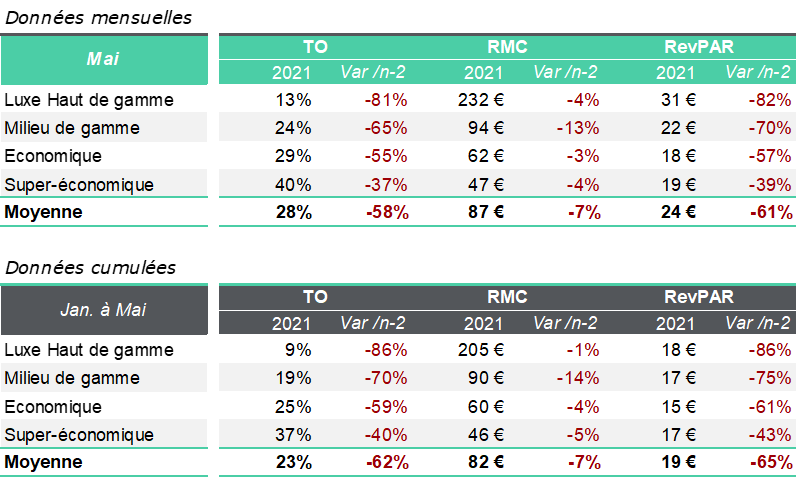

Mai 2021 : Un mois de mai qui annonce la reprise

PERFORMANCES HÔTELIÈRES – MAI 2021

Un mois de mai qui annonce la reprise

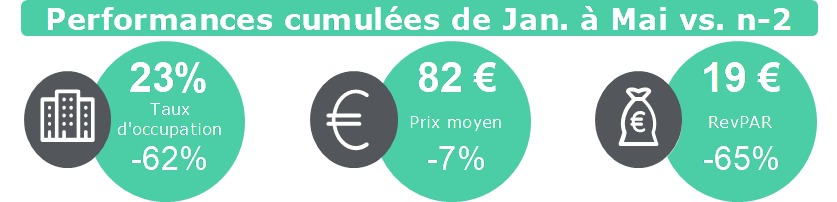

En mai 2021, environ 85% des hôtels étaient ouverts en France. L’hôtellerie française a enregistré 28% de taux d’occupation, en baisse de 58% par rapport à une activité normale, soit 2019. Toutefois, ce niveau d’occupation est supérieur à l’hôtellerie européenne (23% d’occupation en mai 2021) et est le plus élevé depuis le début de l’année 2021, en partie grâce à l’allègement des restrictions sanitaires et à l’accélération des campagnes de vaccination. Cette dynamique devrait se poursuivre dans les mois à venir. Le prix moyen, quant à lui, en recul également ce mois-ci, est en diminution de 7% comparé à 2019 (87 € HT). La tension sur les prix moyens se fait plutôt ressentir sur le segment Milieu de Gamme, catégorie intermédiaire. Les hôtels Milieu de Gamme subissent la concurrence de produits Economiques de bon niveau et des hôtels de catégories supérieures offrant des alternatives de bon rapport qualité/prix.

Ainsi, en cumul, le RevPAR des hôtels ouverts et fermés s’établit à 19 € HT à fin mai 2021, en chute de 65% comparé à la même période en 2019. Selon notre partenaire STR, et au regard des niveaux d’occupation en cumul à fin mai 2021, l’hôtellerie française se situe dans la fourchette haute des performances d’occupation européenne avec le Royaume-Uni et la Suisse. Espérons que cette dynamique se poursuive cet été et dans les mois à venir. Plébiscités en particulier par la clientèle nationale, l’été 2020 avait été intense et porté par les destinations littorales et les Régions dans son ensemble. La France était l’un des pays européens à avoir enregistré le meilleur taux d’occupation en juillet et août 2020. D’après notre enquête menée auprès des hôteliers, un peu plus d’un tiers des hôteliers interrogés envisagent une meilleure activité pour la saison estivale 2021 (juillet et août) par rapport à 2020 et plus de la moitié similaire à l’été 2020, donc un été encourageant.

Si cette dynamique d’amélioration de la crise sanitaire continue, la reprise devrait se poursuivre au 2ème semestre 2021, avec une croissance dynamique au 3ème trimestre 2021. Quant au « retour à la normale », il faudra certainement attendre 2023-2024, pour réaliser des performances de RevPAR d’un niveau similaire à 2018-2019.

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Mai_2021

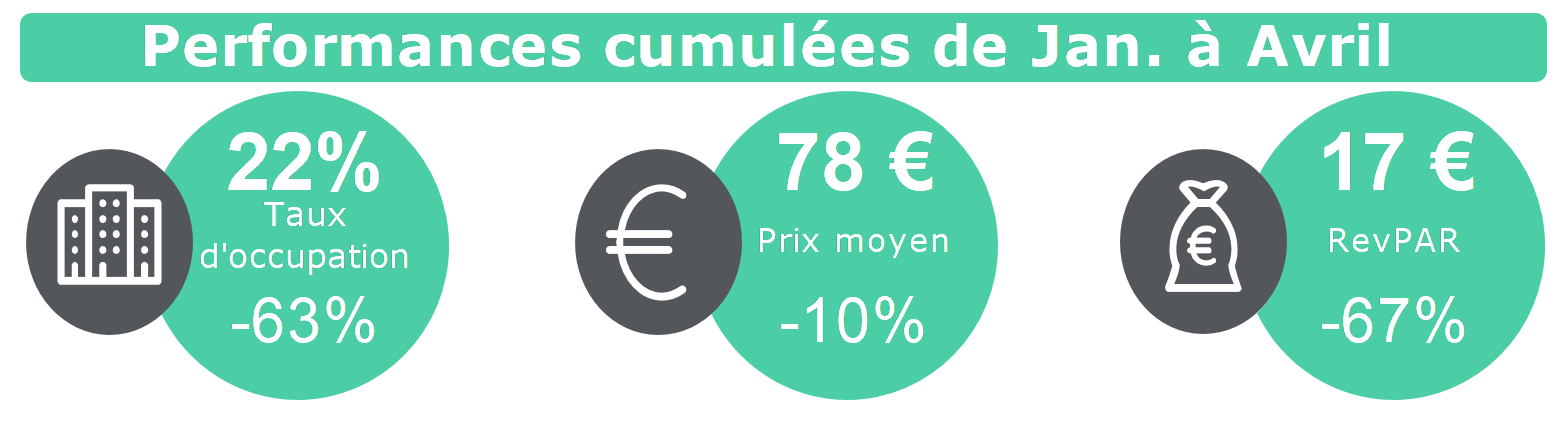

Avril 2021 : Nouvelle contraction des indicateurs suite au confinement

PERFORMANCES HÔTELIÈRES – AVRIL 2021

Nouvelle contraction des indicateurs en avril suite au confinement

La hausse d’occupation enregistrée depuis le mois de décembre 2020 a été stoppée nette au cours de ce mois d’avril, suite à la mise en place du 3ème confinement au début du mois, étendu à l’ensemble du territoire national. Bien que plus « souple » que les précédents confinements, l’interdiction de déplacements inter-régionaux sur le territoire métropolitain a affecté le taux d’occupation, en recul de 6 points comparé à mars dernier, à 19%. Il reste cependant au-dessus de ce que l’on a pu observer en novembre dernier (16% d’occupation moyenne). Le prix moyen, en recul également ce mois, est en diminution de 12% comparé à 2019 à 76 € HT. Ainsi, en données cumulées, le RevPAR des hôtels ouverts et fermés s’établit à 17 € HT au début de ce 2ème trimestre, en chute de 67% comparé à la même période en 2019.

Un an après un mois d’avril 2020 qui aura marqué l’histoire de l’hôtellerie d’une pierre noire, le pôle parisien reste comparativement à 2019 le plus diminué par les évènements, suivi par le pôle azuréen. À l’échelle européenne, selon STR, la France malgré ce 3ème confinement se classe parmi les pays enregistrant l’un des meilleurs niveaux d’occupation parmi ses pays voisins. Certains pays comme Israël et le Royaume-Unis ressentent déjà les effets positifs des campagnes de vaccination.

Le mois de mai, marqué par la réouverture d’une grande partie des points de restauration disposant d’une terrasse, mais également des sites culturels, de loisirs et des commerces, devrait marquer un nouveau regain de l’occupation juste avant le début de la saison estivale. Cette bonne nouvelle pour le secteur est notamment appuyée par la campagne de vaccination, qui s’est parallèlement fortement accélérée depuis le début du mois de mars en France. L’élargissement de la vaccination à une plus large partie de la population et le désengorgement des services de réanimation pourraient marquer la fin des stops & go sanitaires subis par les acteurs du secteurs ? De nouvelles étapes de déconfinement sont attendues courant juin, de quoi instaurer de nouveau de la confiance chez la clientèle nationale et booster les prises de réservations qui devraient redonner de la visibilité aux hôteliers.

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Avril_2021

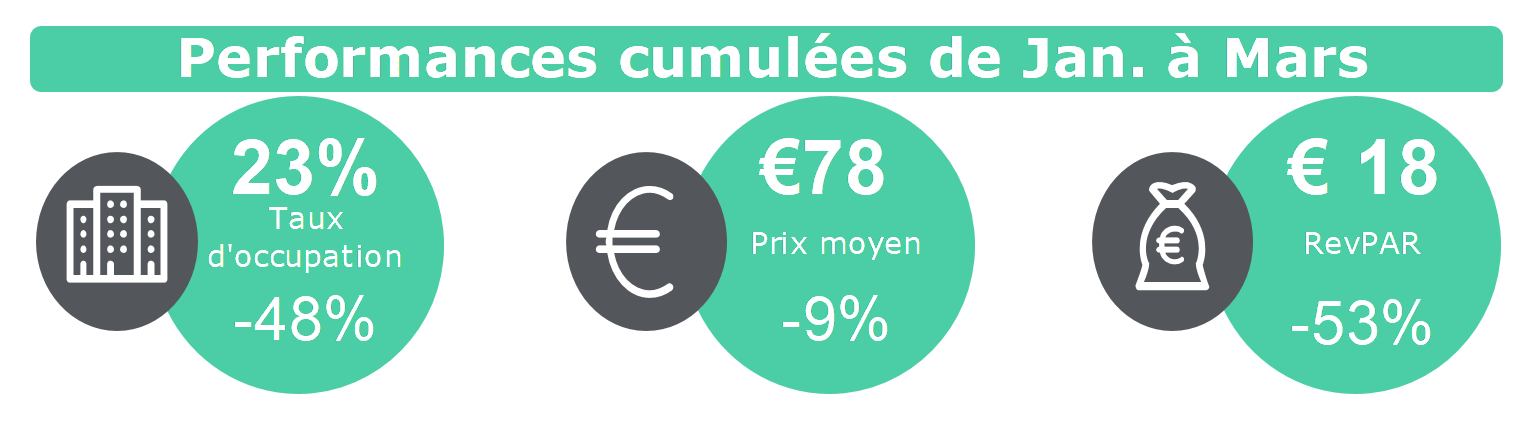

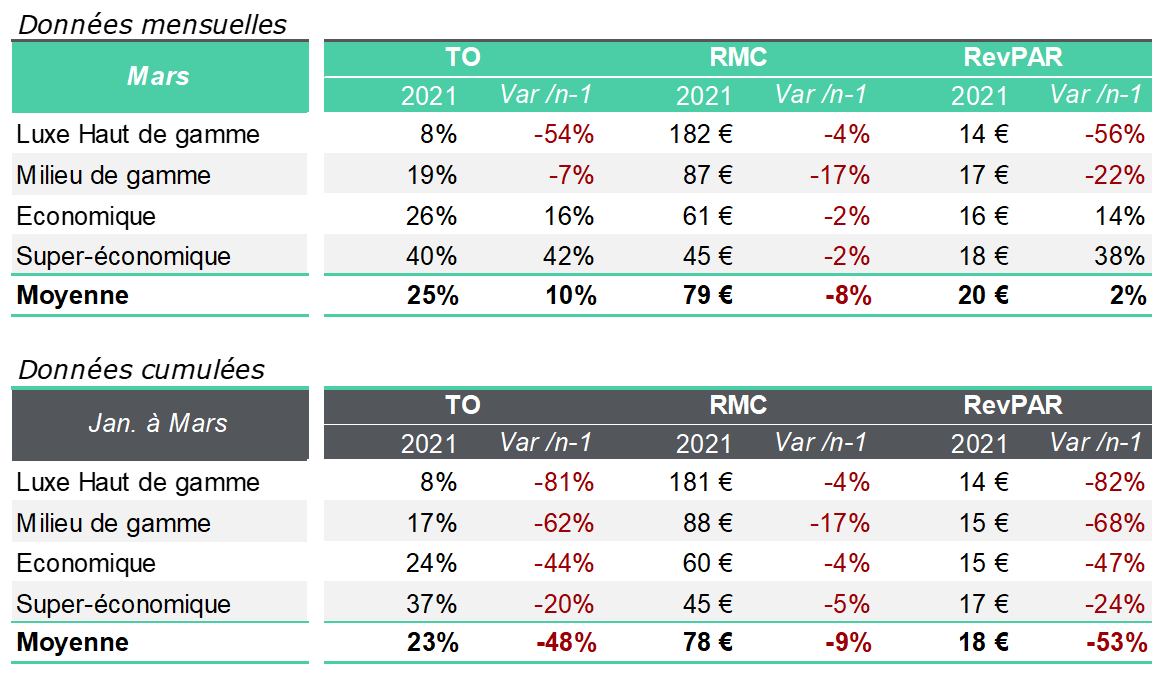

Mars 2021 : Un rebond trompeur dans une crise qui perdure

PERFORMANCES HÔTELIÈRES – Mars 2021

Mars : Un rebond trompeur dans une crise qui perdure

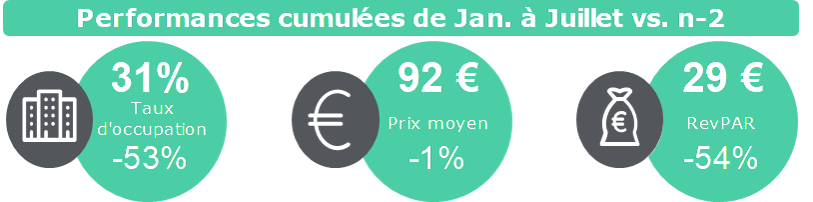

Au mois de mars 2021, période marquée par la mise en œuvre de nouvelles mesures de confinement suite à la remontée des cas de contamination (qui ne concernaient alors qu’une partie du territoire), le niveau moyen d’occupation continue sa lente progression initiée en janvier. Il a atteint 25% à l’échelle de la France toutes catégories d’hôtels confondues (le plus haut niveau relevé depuis novembre 2020), en forte croissance de 10% comparé à l’année précédente. Toutefois, cette augmentation est à remettre dans le contexte d’un mois de mars 2020 témoin de la première vague épidémique en France et d’un premier confinement sensiblement plus strict en termes de restrictions sanitaires. Le prix moyen de 79 € HT, bien que stable par rapport à février, est en baisse de 8% comparé à l’année précédente. Si le RevPAR des hôtels ouverts et fermés, qui s’est établit à 20 € HT, est en légère augmentation de 2% ce mois-ci, le 1er trimestre 2021 se clôture, en cumul, sur un recul de 53% du chiffre d’affaires par chambre disponible.

En France, la dynamique haussière de ce mois de mars en termes de taux d’occupation est globalement portée par les hôtels localisés en Régions, et notamment ceux des grandes agglomérations et des littoraux. À l’échelle européenne, en excluant un Royaume-Uni qui a amorcé sa phase de déconfinement, la France continue de se positionner parmi ses pays voisins comme l’un des plus résilients, sur la bases des chiffres de notre partenaire STR.

L’extension du confinement sur tout le territoire métropolitain en avril, qui a enrayé les projets de départ en vacances des français, devrait sans surprise se refléter sur les performances des établissements suite aux nombreuses annulations qui en ont découlé. Comment se déroulera la sortie de crise pour les acteurs du secteur, en quasi-pause forcée depuis plus d’un an ? Suites aux annonces de levées des restrictions qui en précisent peu à peu les contours, certaines interrogations demeurent.

Définitions

- TO = Taux d’Occupation

- RMC = Recette Moyenne par Chambre louée

- RevPAR = Revenu moyen par chambre disponible

lire l’article complet Communiqué_Mars_2021

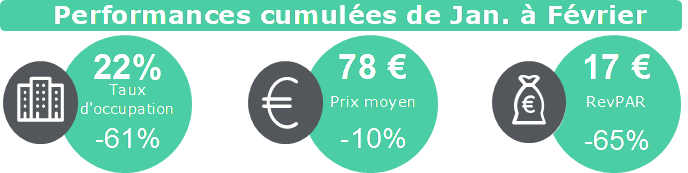

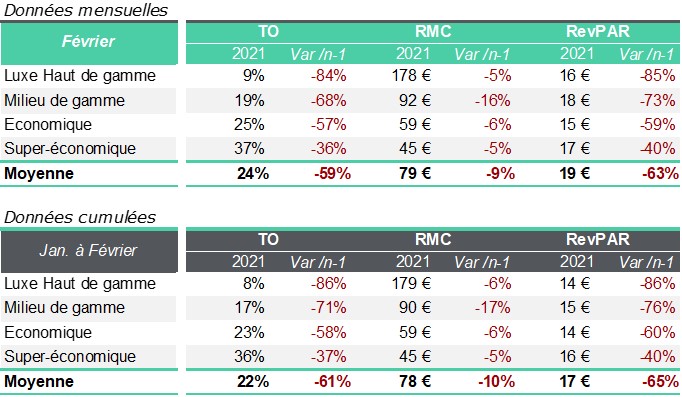

Février 2021 : Maintien du statu quo en février face à la pandémie

PERFORMANCES HÔTELIÈRES – FEVRIER 2021

Maintien du statu quo en février face à la pandémie

lire l’article complet Communiqué_Février_2021

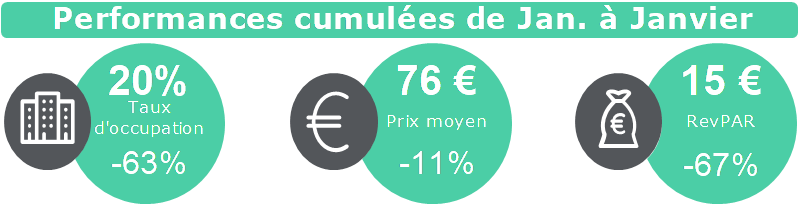

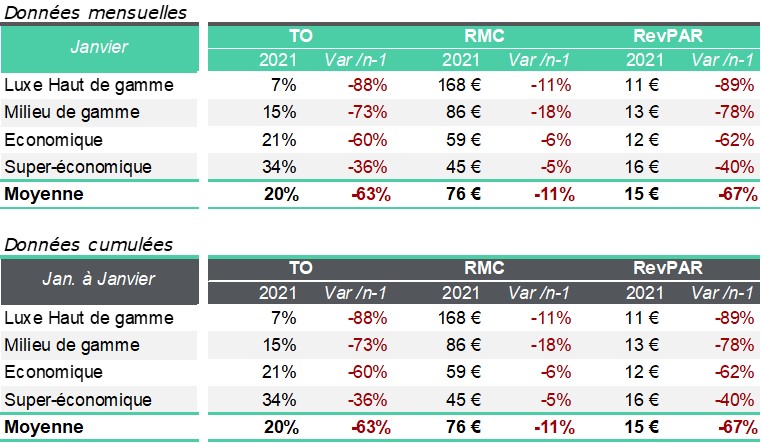

Janvier 2021 : Un début d’année quasi-stationnaire pour l’hôtellerie française

PERFORMANCES HÔTELIÈRES – JANVIER 2021

Un début d’année quasi-stationnaire pour l’hôtellerie française

Ce premier mois d’année 2021 s’inscrit dans la continuité de la fin d’année 2020. Le niveau d’occupation poursuit sa lente remontée amorcée en décembre, suite au semi-déconfinement. Le taux d’occupation moyen atteint sur l’ensemble du territoire national 20% toutes gammes d’hôtels confondues. La recette moyenne par chambre louée, globalement en recul de 11%, s’établit à 76 € HT. C’est 10 € de moins qu’en janvier 2020. De 15 € HT, le RevPAR des hôtels ouverts et fermés a chuté de 67%. Il s’améliore légèrement par rapport au mois précédent.

A l’échelle européenne, la France fait partie des pays qui enregistrent le fléchissement de son niveau d’occupation le moins intense selon STR. Ce recul oscille de -71% à -75% pour la Suisse et le Royaume-Uni, tandis qu’il varie de

-83% à -86% pour les autres pays frontaliers. En France, c’est la capitale qui est le pôle le plus touché par la baisse de fréquentation ce mois, suivi par la Côte d’Azur. L’hôtellerie de Régions limite la baisse.

En janvier, suite aux vacances de fin d’année, le territoire national a assisté à une nouvelle montée en puissance de l’épidémie, avec la progression du nombre moyen quotidien de nouvelles contaminations. Le couvre-feu mis en place

mi-décembre a finalement été maintenu tout le mois, entraînant le report de nombreuses réouvertures programmées autour du 20 janvier. La fermeture des frontières vers les pays non européens hors « motif impérieux » instaurée fin janvier n’augure pas une fin rapide à l’état stationnaire dans lequel est à ce jour le secteur. Une part importante des hôtels encore fermés envisage une réouverture au printemps, dans l’attente d’une levée des mesures restrictives et du retour de la clientèle.

lire l’article complet Communiqué_Janvier_2021

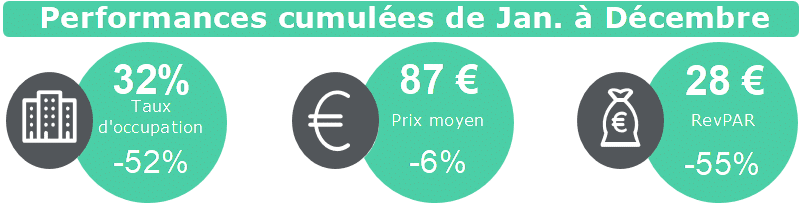

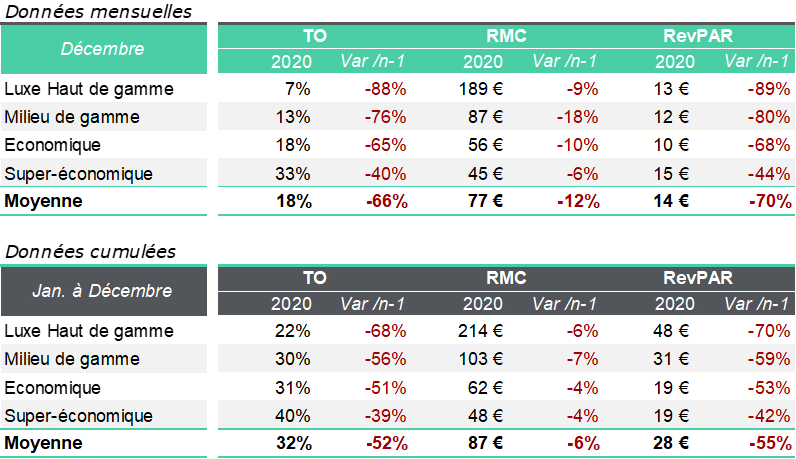

Décembre 2020 : une transition sans fantasque vers des horizons incertains

PERFORMANCES HÔTELIÈRES – DECEMBRE 2020

A l’heure du bilan, l’hôtellerie française accuse le coup. La pandémie a généré une crise incomparable à celles déjà vécues par les acteurs du secteur, dont les conséquences semblent, rétrospectivement, dérisoires face à la crise actuelle. En recul de 55% en moyenne par rapport à 2019, le RevPAR des hôtels ouverts et fermés du territoire atteint un niveau historiquement bas. L’affaissement terrible du niveau d’occupation moyen, de -52% sur l’ensemble du territoire, est la principale cause de la dégradation du chiffre d’affaires des hôtels. Avec un tourisme international mis sur pause du fait des nombreuses contraintes sanitaires, et une clientèle nationale également entravée par les dispositifs gouvernementaux, l’ensemble des indicateurs sont dans le noir. Toutefois, des disparités ont été constatées entre les différents pôles, qui n’ont pas été touchés uniformément par le contexte pandémique. L’hôtellerie parisienne est la plus touchée, le RevPAR y en recul sur l’année de 74%. Elle précède la Côte d’Azur (-65% de RevPAR en cumul). Les hôtels en Régions ont vu leur RevPAR reculer de 47%, portés par une bonne saison estivale sur les littoraux grâce au renfort, temporaire, de la clientèle nationale sur laquelle une partie seulement du territoire a pu s’appuyer.

lire l’article complet Communiqué_Décembre_2020

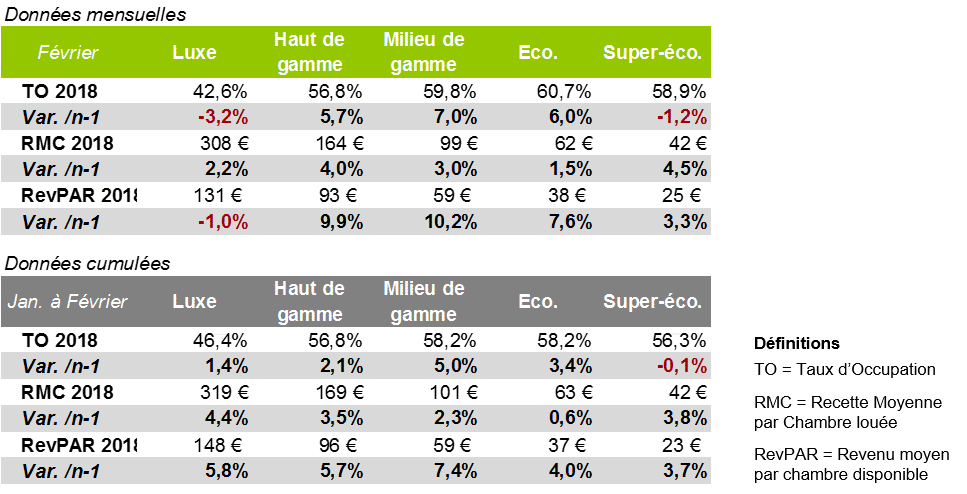

De bons résultats à fin février 2018

PERFORMANCES HÔTELIÈRES – FevrIER 2018

Au mois de février, les chiffres d’affaires hébergement (RevPAR) sont en progression sur toutes les catégories au sein de l’hôtellerie française. Seule l’hôtellerie de Luxe affiche un léger repli de 1% de RevPAR suite à la baisse du taux d’occupation et ceci malgré l’augmentation de la recette moyenne par chambre louée. Quant à l’hôtellerie Super-économique, elle enregistre également une baisse d’occupation, d’environ 1% au mois de février 2018. Sur les deux premiers mois de l’année, les chiffres d’affaires hébergement (RevPAR) sont en croissance sur l’ensemble des catégories au sein de l’hôtellerie française. Les progressions s’étendent de 4% sur l’hôtellerie d’Entrée de gamme à 7% sur le Milieu de gamme.

lire l’article complet Communiqué_Février_2018