Comprendre l’évolution du parc hôtelier français

Comprendre l’évolution du parc hôtelier français

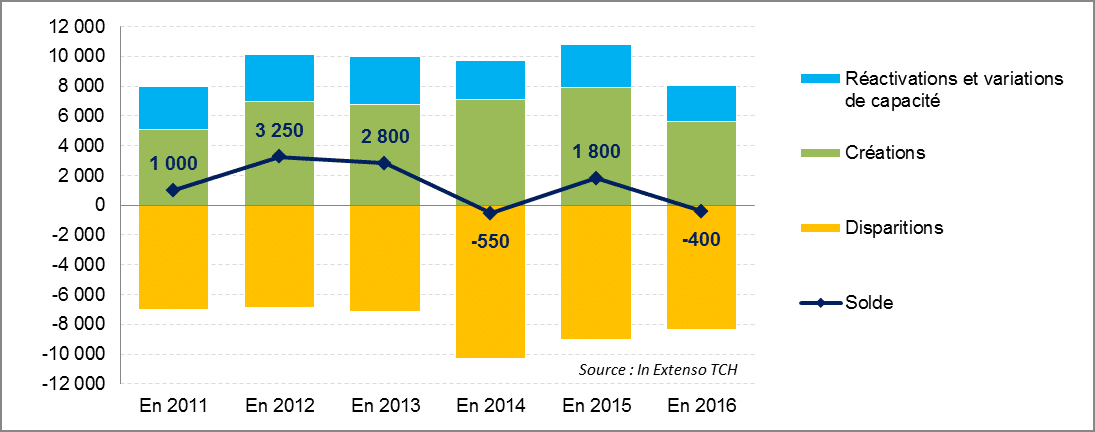

Début 2017, la France métropolitaine comptait près de 17 200 hôtels[1] dont les trois-quarts étaient homologués. Les créations, disparitions et remises en marché d’hôtels observées en 2016 se sont soldées par un déficit de 200 établissements sur un an. La tendance n’est pas nouvelle mais elle s’est amplifiée depuis 2014 en raison d’une recrudescence des disparitions d’hôtels (voir plus loin).

Parallèlement, le volume de chambres offertes s’établissait à environ 637 500 chambres début 2017, en léger recul sur un an (-0,1%). Cette évolution résulte de trois grands types de mouvements :

Graphique 1 : Mouvements observés dans l'hôtellerie de France métropolitaine

et évolution annuelle du parc hôtelier (chambres)

- Les disparitions d’hôtels (environ 450 en 2016, pour un total de 8 400 chambres). En légère diminution par rapport à 2015 (9 000 chambres disparues), cet indicateur s’inscrit dans la lignée du pic observé depuis trois ans. Le parc hôtelier vit en effet une période charnière : départ à la retraite d’exploitants, nombreux petits hôtels ne pouvant faire face aux contraintes réglementaires ou simplement aux investissements nécessaires pour une remise à niveau, etc. Nous avons pu identifier les motifs de disparitions dans trois cas sur quatre. Les principaux sont les suivants :

- Défaillances (36%) : fermetures d’hôtels sans reprise en cours d’année.

- Cessations d’activité (28%) : fermetures d’hôtels suite au départ à la retraite de leur exploitant sans qu’un repreneur ait été identifié, arrêt de l’activité hôtelière dans des établissements faisant par ailleurs restaurant.

- Reconversions en gîtes, meublés ou chambres d’hôtes (16%). Il s’agit dans ce cas d’un transfert de capacités d’accueil entre le marché hôtelier et la para-hôtellerie.

- Reconversions en hébergement social (7%) : celles-ci interviennent essentiellement en Île-de-France et dans les grandes villes.

- Rénovations lourdes / restructurations nécessitant une fermeture d’un an ou plus (4%).

Au-delà des établissements fermés temporairement pour rénovation, qui réintègrent logiquement l’offre au terme de leurs travaux, toutes les disparitions d’hôtels ne sont pas définitives. Parmi les 760 hôtels dont la disparition a été constatée en 2011 et 2012, près d’une centaine (13%) étaient ainsi de nouveau opérationnels début 2017.

- Les remises en marché (environ 120 en 2016) : il s’agit des réactivations mentionnées plus haut, auxquelles s’ajoutent les hôtels obsolètes ou les chambres d’hôtes repositionnés sur le marché hôtelier traditionnel. En y ajoutant les variations de capacités (agrandissements ou réductions du nombre de chambres opérés dans de nombreux hôtels), ces mouvements représentent plus de 2 400 chambres et contribuent pleinement à l’évolution du parc hôtelier national.

- Les créations d’hôtels (132 en 2016, pour un total d’environ 5 600 chambres). La forte dynamique relevée en 2015 (près de 8 000 chambres créées, dont 3 500 en Ile-de-France) ne s’est pas maintenue. Depuis le début de la décennie seule l’année 2011 avait affiché un si faible volume de chambres créées. En région parisienne, ce ralentissement s’explique en partie par l’attentisme consécutif aux attaques terroristes de 2015. Dans les grandes métropoles régionales, il correspond à une pause après un développement soutenu ces dernières années.

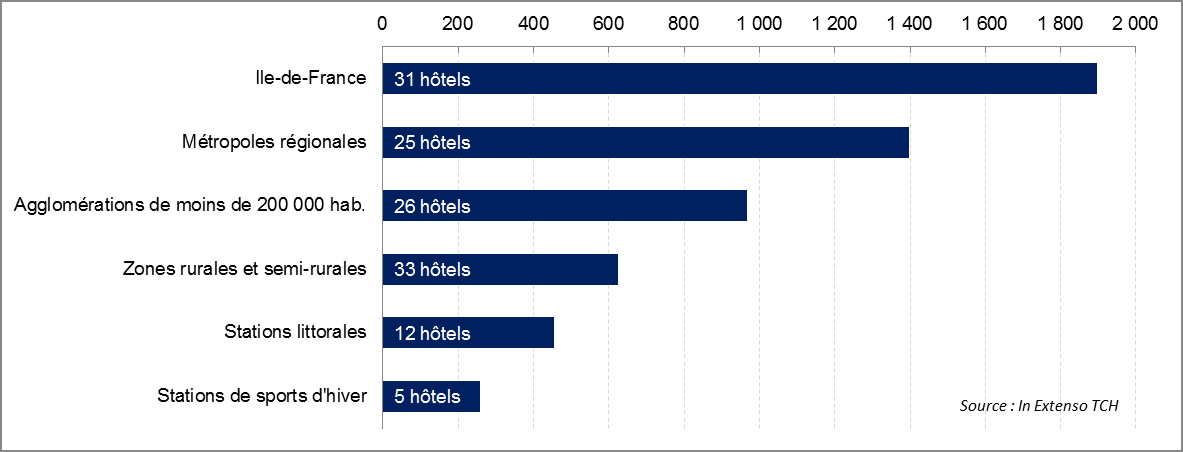

Graphique 2 : Répartition des créations d’hôtels en 2016 par typologie de territoire

Disparition de 8 400 chambres d’un côté, création ou remise en marché de 8 000 chambres de l’autre : le parc hôtelier français a globalement perdu 400 chambres en 2016. La tendance n’est pas homogène sur le territoire : l’Ile-de-France et les grandes métropoles régionales continuent d’afficher un solde positif tandis que le reste de la France métropolitaine voit son offre reculer.

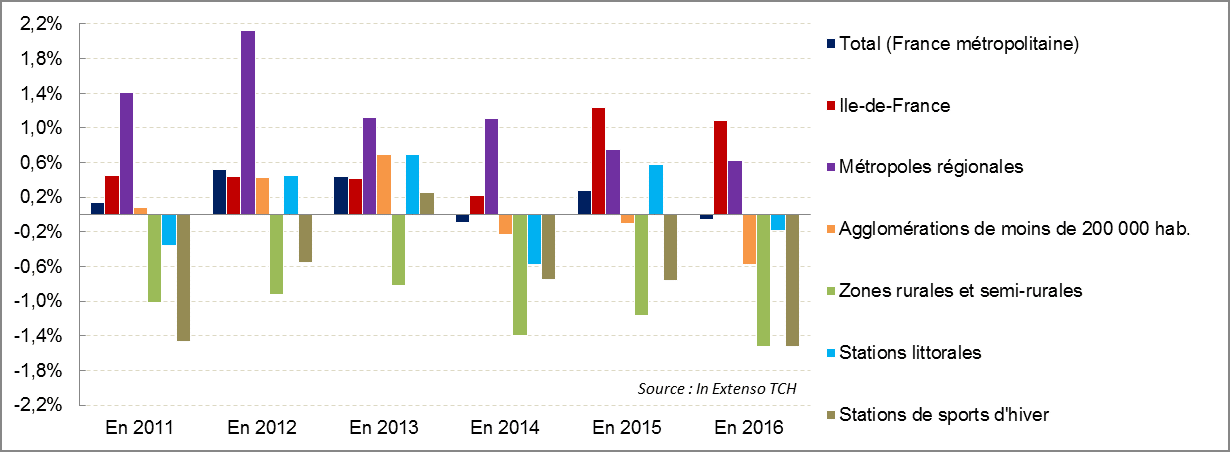

Graphique 3 : Evolution du parc hôtelier (chambres) par typologie de territoire depuis 2011

- Métropoles régionales[2] (22% de l’offre métropolitaine) : entre début 2011 et début 2016, ces destinations ont connu une croissance de leur parc de chambres d’hôtels de 1,3% par an en moyenne. Ce rythme annuel a même dépassé 2,5% sur les unités urbaines du Havre, de Lyon, de Marseille-Aix et de Montpellier. En 2016, la croissance de l’offre a été nettement plus faible sur les métropoles régionales (+0,6% en moyenne, pour un solde global de près de 900 chambres). Dans ce contexte, seule Marseille-Aix s’est distinguée : son parc de chambres a augmenté de 3,7% sur un an grâce à la mise en marché de six nouveaux hôtels totalisant 641 chambres, soit 42% des chambres créées en 2016 dans les métropoles régionales. Sur 2017, ces dernières vont connaître une nouvelle poussée de croissance, qui devrait toutefois être atténuée par la reconversion sociale d’hôtels d’entrée de gamme en périphérie de villes. Marseille-Aix devrait maintenir un rythme de croissance significatif, tout comme Lyon. En matière de créations de nouveaux hôtels, les deux métropoles devraient se faire doubler par Bordeaux et Nice à partir de 2018 : sur chacune d’entre elles, la création de 1 200 à 1 500 chambres est en effet anticipée entre 2018 et 2020.

- Ile-de-France (25% de l’offre de chambres d’hôtels de France métropolitaine en 2017) : pour la deuxième année consécutive, la région a connu une croissance de son parc légèrement supérieure à 1%. Le rythme des créations est resté élevé (une trentaine, comme en 2015) mais avec des produits de plus faible capacité (61 chambres en moyenne contre 99 en 2015). Parallèlement, les disparitions d’hôtels ont été moins nombreuses, en particulier les reconversions sociales qui avaient connu un pic en 2015. En 2016, l’Ile-de-France a en définitive gagné 1 700 chambres (+1,1%). La tendance 2017 devrait être plus modérée : sur les douze mois de l’année une trentaine de nouveaux hôtels devraient avoir été mis en marché (2 200 à 2 500 chambres) mais à elle-seule la fermeture pour rénovation du Pullman Montparnasse (près de 1 000 chambres) devrait peser fortement sur les disparitions de chambres.

- Agglomérations de moins de 200 000 habitants[3] (22% de l’offre métropolitaine) : alors que les grandes métropoles régionales concentrent l’attention des investisseurs hôteliers, les agglomérations françaises de moins de 200 000 habitants peinent à compenser les disparitions d’hôtels. Entre début 2011 et début 2016, la croissance annuelle moyenne du volume de chambres s’est ainsi élevée à 0,2%, influencée par le dynamisme de quelques agglomérations : Perpignan, Poitiers, Thionville et Vannes notamment. Au cours de l’année 2016, en revanche, cette tendance fragile s’est inversée : ces territoires ont globalement vu disparaître plus de 800 chambres (-0,6%). A elle-seule, Lourdes a perdu 500 chambres en 2016, et globalement près de 2 000 chambres depuis début 2011 (-15%).

- Zones rurales et semi-rurales [4] (16% de l’offre métropolitaine) : ces territoires ont vu leur offre de chambres d’hôtels reculer de près de 1 600 chambres au cours de l’année 2016 (-1,5%). C’est plus que les années précédentes (-1,1% par an en moyenne sur 2011-2016) mais en ligne avec une tendance observée depuis des années. Plus de la moitié des hôtels disparus en 2016 en France métropolitaine se trouvaient en zones rurales ou semi-rurales et affichaient une capacité moyenne inférieure à 15 chambres. Une trentaine de créations d’hôtels (environ 600 chambres) ont malgré tout été recensées, mais bien souvent aux portes de grandes agglomérations.

- Stations littorales (11% de l’offre hôtelière métropolitaine) : après s’être légèrement étoffé entre début 2011 et début 2016 (+0,2% par an), le parc hôtelier des stations littorales a reculé de 0,2% au cours de l’année 2016 (-150 chambres). Un regain de créations d’hôtels devrait permettre de retrouver un solde positif à fin 2017, et une quarantaine de projets sont identifiés à l’horizon 2020, représentant un potentiel de plus de 3 500 chambres. Néanmoins, les charges foncières et la saisonnalité compliquent souvent la concrétisation de ces opérations et, parallèlement, la pression foncière favorise la reconversion de sites hôteliers en programmes résidentiels. Dans ces conditions, la croissance de l’offre hôtelière balnéaire à moyen terme reste étroitement liée aux politiques urbaines et touristiques locales, voire aux actions de soutien conduites à l’échelle nationale.

- Stations de sports d’hiver (4% de l’offre hôtelière métropolitaine) : elles ont terminé 2016 sur une perte nette de plus de 400 chambres (-1,5% sur un an). Observée depuis 2011, cette contraction de l’offre atteint presque 5%. Parmi les grandes stations, seule Val-Thorens se distingue véritablement : quatre hôtels 4 et 5 étoiles y ont été créés depuis 2011, pour un total de 257 chambres. Globalement, la petite hôtellerie peine à se maintenir dans les stations de sports d’hiver et les créations ne sont pas assez nombreuses pour inverser la tendance (cinq hôtels mis en marché en 2016, pour 258 chambres). Plus dynamique, le marché des résidences de tourisme est souvent perçu comme un moyen de compenser le recul de l’hôtellerie traditionnelle en stations de sports d’hiver : en 2016, une quinzaine de résidences ont ainsi enrichi le marché de plus d’un millier d’appartements. Cependant, dans le même temps, un volume d’offre quasiment équivalent a glissé vers le marché des résidences secondaires, illustrant ainsi un enjeu majeur pour l’avenir de ces destinations : la préservation de leur offre d’hébergements marchands.

Samuel COUTELEAU,

Senior Manager In Extenso TCH

——————————————————————————————————————————————

[1] Hors établissements obsolètes : hôtels non homologués (ni normes 1986 ni normes 2012) offrant un niveau de confort très sommaire (sanitaires communs en particulier)

[2] Unités urbaines (au sens de l’INSEE) de plus de 200 000 habitants, hors Ile-de-France et hors stations littorales et de sports d’hiver

[3] Unités urbaines (au sens de l’INSEE) de 10 000 à 200 000 habitants, hors Ile-de-France et hors stations littorales et de sports d’hiver

[4] Unités urbaines (au sens de l’INSEE) de moins de 10 000 habitants, hors Ile-de-France, et communes rurales, hors stations littorales et de sports d’hiver